一、 “美元见顶”交易主题回顾

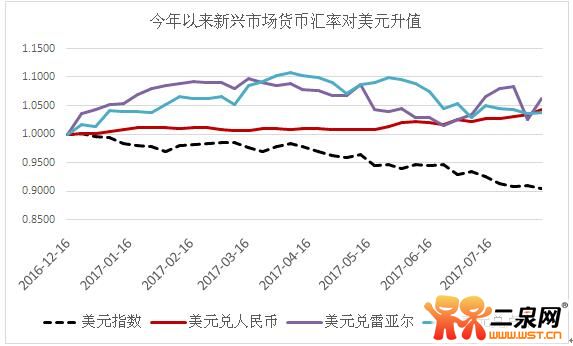

今年以来,虽然美联储两次加息并谈论缩表,但人民币对美元汇率已经在8个月不到的时间里较年初的低位升值了4.2%,人民币之外,其他主要国家货币也对美元出现不同程度升值。回顾年初歌斐公开市场的年度策略展望,“美元见顶”是我们提出的全年资产配置有三大交易主题之一。

回顾我们当时策略判断的几个关键理由:

l 基本面上,我们观察到全球非美地区的经济已经陆续确认底部,增长预期上欧洲中国与美国的差距很可能已经过了顶峰,在2017年有望缩小;

l 同时,由于非美地区通胀再起,利率有望回升,导致非美货币与美元之间的综合息差也有可能见顶回落,套利资金流入美国的速度也可能因此出现回落;

l 最后博弈面上,去年年末美元由于“川普预期”被推至高位,交易十分拥挤,后市稍有不及预期交易就会回旋。

基于以上逻辑,我们判断美元指数(对一揽子货币加权汇率)会见顶回落,而与之对应的是包括中国在内新兴市场的汇率和股票的上涨。

数据来源:wind

二、 再次审视美元弱势的基本面有没有发生变化

要判断未来一段时期内美元弱势局面是否能持续,需要我们重新审视导致其贬值的几个基本面逻辑到目前位置是否仍然健在。

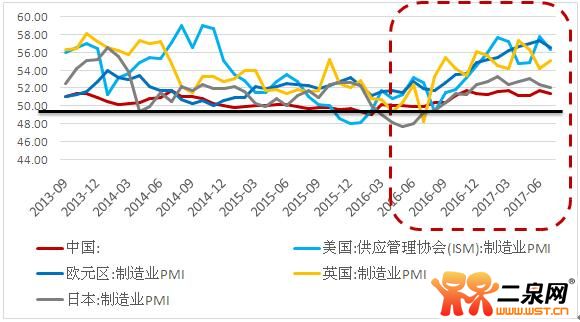

首先我们看宏观层面,美元强势周期结束的核心逻辑在于全球非美地区增长前景结束弱势形成反转,与美国之间的增长差距收窄并趋向弥合。那么半年多过去了,我们看到这个逻辑是得到不断加强的,中国增长频频超预期不必说,欧洲经济已经摆脱多年来的孱弱局面,以典型的领先指标PMI为例,欧元区是今年以来增长预期上升最快最稳健的区域。

数据来源:wind

同时,如果我们以花旗经济意外指数为代表指标,就可以更加清晰的观察到16年以来,中国与美国的增长预期差距是如何从扩大走向弥合的。民众和企业对中美增长差距变化的感受与结汇换汇行为是比较滞后的,因此从意外指数对汇率的领先程度看,人民币升值可能只是刚刚开始。

数据来源:wind

其次,我们再看资金流层面。主导全球宏观交易的一大驱动力是息差交易,也就是说大家会倾向于以低利率货币作为融资货币,买入高利率货币资产,享受息差。13年以来美国率先退出QE踏上货币政策正常化之路,相对伙伴国利率上升,全球套利交易瞄准美元资产,推动美元上涨。然而今年以来,各主要经济体利率触底上行,美元对伙伴国综合息差触顶下行,过去几年来盛行的交易方向开始回旋,目前看短期内回旋仍将持续。

数据来源:wind

三、 美元:更远的远景

然而,如果我们想要对美元更长的未来形成远景,可能必须站到更高的位置。

一个深层的逻辑可能隐藏在下面这张图里,我们看到,全球进入后金融危机时代以来(09年之后),欧元汇率与全球风险偏好形成了很强的相关性。也就是说欧元兑美元升值的时候,往往就是全球风险偏好上升的时候,反之亦然。

数据来源:wind

这种相关性背后的原因耐人寻味。各经济体之间汇率的相对涨跌,本质上反应的是人们对稳定和繁荣的不变需求。从这个意义上讲,一个经济体的政治和社会因素是经济增长的上级菜单,决定了汇率的长期远景。

从下图中可以看到,08年全球金融危机以来,美国率先QE进入复苏轨道,而非美地区特别是欧洲则麻烦不断,全球股市的几次大动荡,以及风险指数VIX的大部分骤升都和欧洲有关,欧洲扮演了向全球输出风险的角色。这种局面的形成根植于欧洲政治上的动荡,欧元区货币财政框架的不稳定,以及欧洲社会的分裂之上。这一过程中欧元失去了发达市场货币本该有的避险属性,成为风险资产,与新兴市场货币一起,与全球风险偏好同涨同跌。

数据来源:wind

然而,随着去年以来美欧一系列领导人选举以及美国民粹主义的崛起,这种局面正在悄悄发生变化,与德国总理莫尔克同样持进步主义纲领的法国总统马克龙当选,法德行动逐渐一致化,欧元区解体风险大幅降低,同时英国的退欧,现在来看反而更加促进了欧元区的团结。反观美国,从川普当选以来,政局不断动荡,社会分裂加剧,外交上最近还上演核战威胁。从去年以来的VIX指数来看,美国已经俨然已经取代欧洲,成为新的全球风险输出源头。

数据来源:wind

随着政治和社会因素的悄然转换,市场终将不得不重新审视美元的避险属性这一惯性思维,如果全球风险来源的重心继续向美国转移,可能会引发极大的全球资产重新配置需求,后金融危机时代这8,9年中形成的许多各类资产间的相关关系可能都不在稳固,甚至发生逆转,与之对应的市场参与者的各种思维定式可能都将遭遇考验。

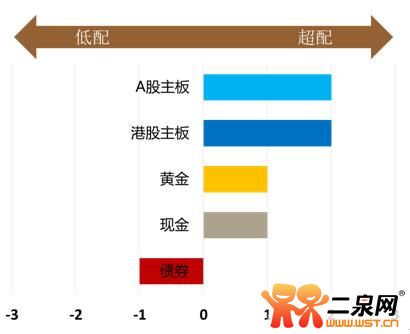

基于此,歌斐资产认为美元的弱势在中长期很可能将继续深化。而新兴市场,特别是增长前景逐渐稳定的中国的汇率将维持目前的相对强势。同时随着全球资产再配置需求的上升,金融危机以来长期遭到低估的新兴市场股票包括A股和港股,可能会上演大型价值回归。

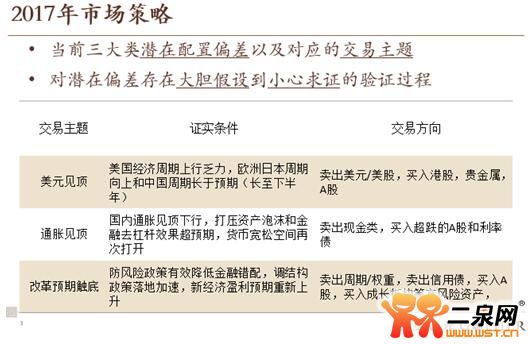

大类资产配置建议

——全文完——

(更多精彩内容,敬请关注微信公众号“诺亚财富”)

(更多精彩内容,敬请关注微信公众号“诺亚财富”)

【关于诺亚】

诺亚控股有限公司(NOAH. NYSE)起源于2003年,2010年11月10日成功登陆美国纽约证券交易所,是中国内地首家上市的独立财富管理机构,独立财富管理行业领军者。

公司定位于新一代综合金融服务提供商,目前,形成资产管理、财富管理、全球开放的产品平台、互联网金融四条业务主线,覆盖家族财富管理、高端财富管理、海外财富管理、保险经纪、高端教育等业务领域,综合金融服务集团架构成型,总体上具备为中国高净值人士实现全球化、全面资产配置服务的能力。

截至2017年3月31日,诺亚财富已在上海、北京、广州、深圳、温州、杭州、重庆、成都、西安、青岛等74个城市设有199分支机构,为接近15万名高净值人士提供综合金融服务。

【免责申明】

本信息均来源于公开资料,诺亚力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表任何确定性的判断。诺亚并不保证其准确性、完整性、实时性或正确性。投资者据此做出的任何投资决策与本公司和作者无关。

本稿件相关知识产权归诺亚控股有限公司及其关联公司所有,未经诺亚控股有限公司及其关联公司许可,任何个人或组织均不得将本稿件内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用、刊发请务必注明出处为诺亚财富集团,且不得对本稿件进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。